隨著全球太陽能光伏發(fā)電市場不斷增長,我國光伏發(fā)電產(chǎn)業(yè)自上世紀九十年代后半期開始快速發(fā)展。進入新世紀后,得益于歐洲光伏市場的拉動,中國的光伏產(chǎn)業(yè)在2004年之后經(jīng)歷了快速發(fā)展的過程,連續(xù)5年的增長率超過100%。目前已有數(shù)十家光伏公司分別在海內(nèi)外上市,據(jù)估算,行業(yè)年產(chǎn)值超過5000億元,利稅100億元,直接人業(yè)人數(shù)超過50萬人。

如今,中國光伏產(chǎn)業(yè)走上了快速發(fā)展之路,已經(jīng)掌握了包括太陽能電池制造、多晶硅生產(chǎn)等關(guān)鍵工藝技術(shù),設(shè)備及主要原材料逐步實現(xiàn)國產(chǎn)化,投資不斷增長,產(chǎn)業(yè)規(guī)模快速擴張,產(chǎn)業(yè)鏈不斷完善,制造成本持續(xù)下降,技術(shù)水平逐步提高,具備較強的國際競爭能力。下面就總結(jié)一下2010-2012年中國光伏市場取得的成績。

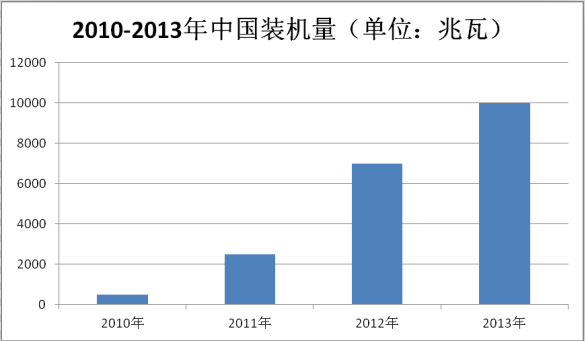

一、2010-2012年國內(nèi)安裝量數(shù)據(jù)統(tǒng)計

隨著我國在政策上對光伏行業(yè)有了政策上的大力支持,中國光伏安裝量有了長足的發(fā)展和爆發(fā)式增長。其中2010年安裝量僅為500兆瓦,到2011年增長到2500兆瓦,增長500%。2012年安裝量為7000兆瓦。比上一年增長280%。預(yù)計2013年光伏安裝量將在10000兆瓦。

二、2010年-2013年中國裝機量企業(yè)排名

2010年國內(nèi)光復(fù)電站安裝量為500兆瓦,其中中電投2010年安裝量為30兆瓦,占本年安裝量6%。新疆特變安裝量為50兆瓦,所占比例為10%。國電光伏安裝量為30兆瓦,所占比例為6%,中廣核安裝量為20兆瓦,所占比例為4%。江蘇振發(fā)安裝量為10兆瓦,所占比例為2%。

三、2011年國內(nèi)安裝量,由于政策的扶持,產(chǎn)生了百家爭鳴的局面,安裝量一下激增到2500兆瓦。其中中電投安裝量為384兆瓦,所占全部裝機量的15%。新疆特變裝機量為250兆瓦,所占比例為10%。中廣核裝機量為197兆瓦,所占比例8%,國電光伏與江蘇振發(fā)裝機量均為190兆瓦,所占比例為8%。國電光伏安裝量排名全國并列第四。

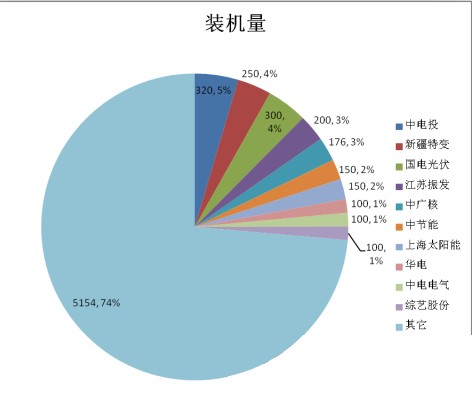

四、2012年隨著光伏政策的持續(xù)放開,國際市場的重重受阻,更多的企業(yè)加入到安裝大軍,安裝量達到7000兆瓦的一個高度,一下超過美國,成為全球光伏第二大市場。全國安裝量前10的企業(yè)雖然從2011所占比例的59%下降到28%,但安裝總量還是持續(xù)增長,從2011的1472兆瓦增加到1846兆瓦,同比增長347兆瓦。國電光伏安裝量躍居全國第二。

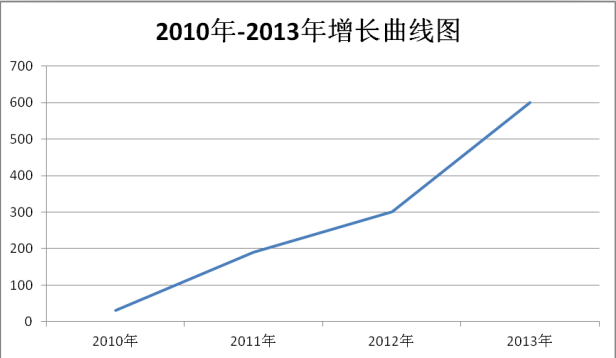

五、國電光伏2010-2013年光伏安裝量,從2010年的起步30兆瓦,到2011年的190兆瓦,在到2012年的300兆瓦,國電光伏的業(yè)務(wù)有了大幅度的增長。2013年國電光伏預(yù)計裝機量將達到600兆瓦。

受歐債危機等影響,傳統(tǒng)裝機大國普遍在下調(diào)補貼費率,市場發(fā)展重心逐漸向新興光伏國家傾斜,中美日光伏市場正在加快崛起。預(yù)計2013年,全球新增光伏裝機容量將介于35-37GW之間,其中歐美市場約占全球的40-50%,中美日將貢獻近45%的新增市場裝機量。

有資深行業(yè)人士預(yù)測,2013中國將成最大光伏市場。在我國和日本快速增長的同時,歐洲很多國家,尤其是德國和意大利在快速下滑。因此,2013年全球光伏市場增速依然低迷,維持在2012年的水平。但對于我國下游電站開發(fā)商來說,2013年應(yīng)該是春天,一個開始收到回報、美麗的春季。