進(jìn)入2012年以來,已有皇明太陽能、輝煌太陽能、思可達(dá)光伏、恒基光伏等9家光伏企業(yè)IPO擱淺。在此背景下,又有一家太陽能企業(yè)——浚鑫科技股份有限公司(下稱“浚鑫科技”)計(jì)劃逆勢融資擴(kuò)產(chǎn),于日前披露了招股說明書(申報(bào)稿),擬發(fā)行17550萬股,將用于投資達(dá)5.6億元的年產(chǎn)300MW晶體硅太陽能電池片項(xiàng)目。

記者查閱招股書發(fā)現(xiàn),浚鑫科技面臨客戶高度集中、應(yīng)收賬款周轉(zhuǎn)率低、經(jīng)營凈現(xiàn)金流短缺、資產(chǎn)負(fù)債率高等問題,加上光伏太陽能產(chǎn)能過剩、行業(yè)整體陷入低谷期的影響,浚鑫科技的募投項(xiàng)目前途未卜。

逆勢融資擴(kuò)產(chǎn) 募投前景黯淡

數(shù)據(jù)顯示,光伏行業(yè)的虧損仍將持續(xù)。2012年中期業(yè)績預(yù)告顯示:超日太陽能下降10%-30%,海潤光伏虧1.35億元,向日葵虧1.6億元。

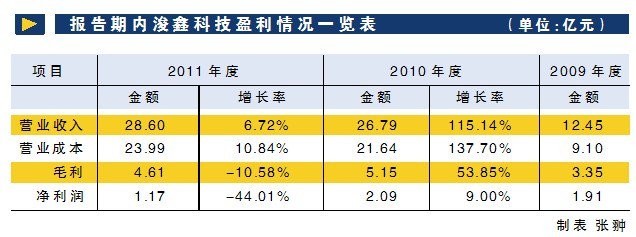

浚鑫科技的數(shù)字同樣不容樂觀,2011年主營收入為28.60億元,2011年凈利潤為1.17億元,同比下降44.01%。

2011年的歐債危機(jī)沉重打擊了占中國光伏產(chǎn)品出口80%的歐洲市場,5月17日美國推出高達(dá)31.14%-249.46%的反傾銷稅率初裁更讓中國企業(yè)雪上加霜,隨著7月份德聯(lián)邦參議院批準(zhǔn)通過光伏補(bǔ)貼縮減計(jì)劃,最大光伏市場給予中國企業(yè)的贏利空間將大幅縮小。

日信證券一名不愿具名的分析師表示,2013年全球光伏市場的總安裝量會(huì)在32-35GW,較之2011年的29GW又有增長,“浚鑫科技現(xiàn)在擴(kuò)產(chǎn),好處是設(shè)備更加便宜,導(dǎo)致產(chǎn)品成本降低”,但英利、阿特斯陽光等光伏巨頭擴(kuò)產(chǎn)的規(guī)劃更大,或許會(huì)導(dǎo)致成本更低。

該分析師表示,目前全球約有54GW光伏組件產(chǎn)能,其中16個(gè)GW是沒有競爭力的產(chǎn)能,但如果巨頭擴(kuò)產(chǎn),過剩仍在,小企業(yè)的淘汰進(jìn)程將會(huì)加快。

記者同時(shí)注意到,浚鑫科技客戶集中度較高。報(bào)告期2009年至2011年內(nèi),浚鑫科技向前五名客戶的銷售額占營業(yè)收入比重近三年分別為62.35%、55.96%及57.73%。

有意思的是,浚鑫科技的另一大業(yè)務(wù)為硅片貿(mào)易,在2009年的時(shí)候該業(yè)務(wù)僅占公司總營收的0.51%,2010年上升到8.02%,2011年則為10.08%。

“硅片貿(mào)易未來的空間會(huì)消失,因?yàn)楣杵髽I(yè)會(huì)更多直接對接企業(yè),從中很難再獲取價(jià)差優(yōu)勢。”他說。

報(bào)告中稱,浚鑫科技2011年度電池片產(chǎn)能為217.48MW,組件產(chǎn)能為240MW,在整個(gè)中國光伏行業(yè)中處于第二集團(tuán)軍位置。但是,對比行業(yè)巨頭阿特斯陽光與英利差距仍然不小。不久前,業(yè)內(nèi)巨頭阿特斯陽光就曾表示考慮將其太陽能電池片擴(kuò)產(chǎn)700MW,英利則稱將海南工廠再啟動(dòng)1GW產(chǎn)能計(jì)劃,而中電光伏1GW的揚(yáng)州高效電池基地已然動(dòng)工。

江蘇一位光伏行業(yè)高管對記者表示:“浚鑫科技最近兩年來主要精力多放在資本市場上,在擴(kuò)產(chǎn)及科研方面作為不大,包括專做組件的浚豐公司較之前規(guī)劃減少一半有余,隨后相繼被晶科能源、昱輝陽光等多家企業(yè)超越。目前浚鑫科技的上市和擴(kuò)張計(jì)劃難言樂觀,畢竟行業(yè)過剩的風(fēng)險(xiǎn)是存在的,而且不少上市公司受行業(yè)景氣度不佳的影響最終難逃業(yè)績變臉的厄運(yùn),證監(jiān)會(huì)對此也會(huì)嚴(yán)格把關(guān)。”

業(yè)績下滑 負(fù)債率直線上升

據(jù)浚鑫科技預(yù)披露招股書顯示,2009年、2010年和2011年?duì)I業(yè)收入分別為12.45億元、26.79億元和28.60億元,對應(yīng)年度的凈利潤分別為1.91億元、2.09億元和1.17億元。

同時(shí),在主營業(yè)務(wù)銷售方面,其中電池片對外銷量2010年為16.62MW,2011年為21.26MW;電池組件總銷量2010年為166.15MW,2011年為288.54MW。這表明,在主營業(yè)務(wù)持續(xù)增長的情況下,2011年凈利潤卻驟減逾50%,經(jīng)營困境可見一斑。

除凈利潤縮水外,浚鑫科技的應(yīng)收賬款周轉(zhuǎn)率2009年為15.59次,2010年為15.92次,而2011年僅為5.41次。應(yīng)收賬款周轉(zhuǎn)率的大幅下降,說明2011年公司為了保持營業(yè)收入的增長,不惜犧牲自己的資金利用率,以允許客戶“賒賬”的方式換取銷售額的增長。結(jié)合2011年凈利潤的大幅下滑來看,此“賒賬”方式還是“低價(jià)賒賬”。與之對應(yīng),公司經(jīng)營凈現(xiàn)金流也下降近50%,經(jīng)營情況非常不樂觀。

“2009年的光伏大躍進(jìn)后,國內(nèi)光伏行業(yè)陷入了產(chǎn)能過剩狀態(tài),電池片、電池組件價(jià)格下降嚴(yán)重,而進(jìn)入2011年,在歐債危機(jī)、美國‘雙反調(diào)查’之后,使得對外依存度達(dá)90%的光伏企業(yè)中80%都在虧損中掙扎。”上述日信證券光伏行業(yè)分析師說。

在報(bào)告期內(nèi)的2009-2011年度,浚鑫科技境外銷售收入分別為97362.30萬元、232092.72萬元和170095.89萬元,占營業(yè)收入比例分別為78.18%、86.62%和59.48%,這被認(rèn)為浚鑫科技對外依存度過高。

對此,浚鑫科技辯稱,其在美國市場銷量只占1%,受美“雙反調(diào)查”的影響有限,而其2011年度對外依存度為59.48%,同比下降27.14%。

鑒于光伏產(chǎn)業(yè)對外依存度達(dá)到90%以上,行業(yè)的不景氣導(dǎo)致監(jiān)管層對光伏企業(yè)上市融資實(shí)施嚴(yán)格管理。也正是由此,進(jìn)入2012年以來,國內(nèi)已有9家光伏企業(yè)IPO擱淺。

“在光伏行業(yè)大面積虧損的狀況下,如尚德、賽維虧損嚴(yán)重,近期,向日葵、超日太陽等幾乎所有光伏概念股都公告業(yè)績下滑,新股珈偉股份上市兩個(gè)月即業(yè)績大變臉。相比之下,浚鑫的財(cái)務(wù)數(shù)據(jù)并不難看,但證監(jiān)會(huì)特別注意其持續(xù)贏利能力。”投中集團(tuán)分析師李玲對記者表示,“目前,國內(nèi)光伏產(chǎn)業(yè)上市前景肯定都不是很樂觀的,因?yàn)樽C監(jiān)會(huì)對光伏企業(yè)的行業(yè)前景不看好,其中主要是對持續(xù)贏利能力存有疑問。”