有觀點認(rèn)為,憑借豐富的稀土鋰資源,中國鋰電產(chǎn)業(yè)已經(jīng)擁有了發(fā)展的先天基礎(chǔ)條件,但是筆者認(rèn)為資源基礎(chǔ)只是有利于中國鋰電產(chǎn)業(yè)做“大”,并不能保證中國鋰電產(chǎn)業(yè)做“強”。

在此之前,以中國電子信息產(chǎn)業(yè)為例,“大而不強”的現(xiàn)狀被業(yè)界所詬病,在中國鋰電產(chǎn)業(yè)還與世界處于同一起跑線的狀況下,避免再次出現(xiàn)“大而不強”的局面,必須引起包括政府主管機關(guān)在內(nèi)的從業(yè)機構(gòu)時刻警醒。

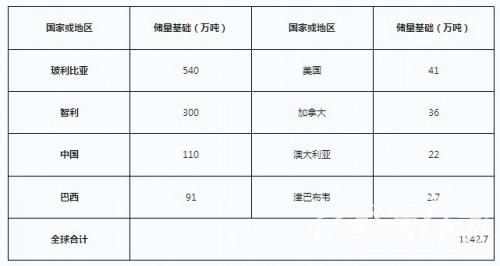

全球鋰礦資源基礎(chǔ)儲量分布

世界鋰電池產(chǎn)業(yè)競爭力比較

注:10表示最具競爭力,1表示最不具競爭力(數(shù)據(jù)來源:廣發(fā)證券發(fā)展研究中心)

鋰離子電池已成二次電池應(yīng)用首選

梳理電池產(chǎn)業(yè)的發(fā)展,人們使用二次電池以來,主要經(jīng)歷了鉛酸電池、鎳鎘電池、鎳氫電池和鋰電池。鋰電池于20世紀(jì)90年代開發(fā)成功,相對于其他二次電池,鋰電池具有能量密度高、循環(huán)壽命長、自放電率小、無記憶效應(yīng)和綠色環(huán)保等突出優(yōu)勢。

按照應(yīng)用的范圍,可將鋰電池分為小型鋰電、動力電池、儲能電池。小型鋰電池主要用于筆記本電腦、手機和數(shù)碼(攝)相機等數(shù)碼產(chǎn)品;動力電池主要用于電動汽車、自行車和電動工具;儲能電池可用于電網(wǎng)調(diào)峰和儲能電站?! ?

近十幾年來鋰電池發(fā)展迅猛,在小型二次電池市場中占據(jù)了最大的市場份額,成為化學(xué)電源應(yīng)用領(lǐng)域中最具競爭力的電池。長期來看,鎳氫電池產(chǎn)業(yè)的發(fā)展將面對鋰電池技術(shù)進步帶來的替代威脅,目前在電子產(chǎn)品市場鋰離子電池幾乎已經(jīng)完全占領(lǐng)了市場。

二次電池性能參數(shù)比較表

采用具有更高穩(wěn)定性的錳酸鋰、磷酸亞鐵鋰等作為正極材料,使鋰電池的安全性和壽命進一步得到提高,為電動汽車產(chǎn)業(yè)的快速發(fā)展創(chuàng)造了條件。應(yīng)用于電動汽車的鋰離子電池成為重點發(fā)展方向。

從2010年開始制定的《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃》,雖然還沒有正式推出,足見相關(guān)機構(gòu)對其慎之又慎,而一旦規(guī)劃得以實施,必將成為中國鋰電產(chǎn)業(yè)帶來突破性發(fā)展契機。

按照《規(guī)劃》意見稿的要求,我國新能源車發(fā)展路線為,以純電動汽車(純電驅(qū)動)作為主要戰(zhàn)略取向,近期以混合動力汽車為重點,大力推廣普及節(jié)能汽車。然而發(fā)展純電動車,動力電池、電機和電控技術(shù)是三個需要突破的核心技術(shù)。

為此,《規(guī)劃》將突破電池瓶頸作為了未來十年的一個研發(fā)重點?!兑?guī)劃》指出,未來10年,要突破動力電池核心技術(shù),提高電池性能和壽命,降低成本。開發(fā)新型正極材料和高容量合金負(fù)極材料,加強電池管理可靠性研究和輕量化設(shè)計,提高電池比能量;重點開展電池優(yōu)化設(shè)計、工藝創(chuàng)新和裝備改進,提高電池及關(guān)鍵材料的生產(chǎn)一致性;開發(fā)電池自激活電壓控制和熱控制等新技術(shù),提高電池安全性;以改進電極材料循環(huán)性為重點開發(fā)長壽命電池體系;提升電池材料低成本制備技術(shù),推進電池零配件和系統(tǒng)組合件的標(biāo)準(zhǔn)化和規(guī)?;?,降低成本。

鋰電池價值鏈分析

鋰離子電池產(chǎn)業(yè)可以分為上游的礦產(chǎn)資源、中游的原材料、產(chǎn)品制造與組裝、下游的應(yīng)用三大范疇。在產(chǎn)業(yè)鏈的環(huán)節(jié)中,正極材料和電池隔膜制造環(huán)節(jié)的毛利率是最高的。因此,在鋰電池產(chǎn)業(yè)鏈中,占總電池總成本比重較高且毛利率也較高的正極材料制造和隔膜制造廠商,具備更大的需求空間和盈利能力?! ?

(數(shù)據(jù)來源:廣發(fā)證券發(fā)展研究中心)

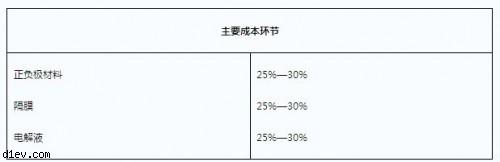

按照鋰離子電池的原材料成本分析結(jié)果,正負(fù)極材料、隔膜和電解液的份額基本相當(dāng),即不能忽略其中的任一環(huán)節(jié),如下表所示。

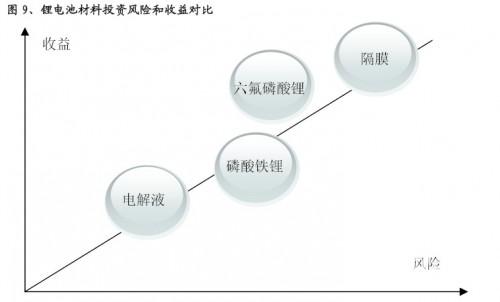

另外,從投資風(fēng)險和收益對比角度來看,目前隔膜制造商的利潤最高,但是其前期用地研發(fā)的投入也相當(dāng)高,由于技術(shù)難度大因此風(fēng)險也偏高。

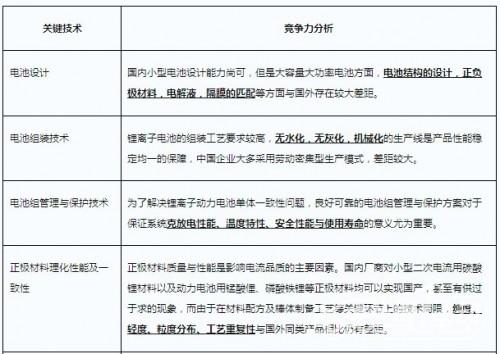

高端鋰電池制造的技術(shù)瓶頸依然突出

憑借資源和廉價勞動力的優(yōu)勢,中國的鋰離子電池近幾年取得了長足的進步,以深圳比亞迪為例,它成功開創(chuàng)了勞動密集型的低成本電池生產(chǎn)模式,國內(nèi)眾多中小型電池企業(yè)在采用這種人工成本或半人工的生產(chǎn)方式,然而在高端鋰電池方面,中國企業(yè)卻一直停滯不前,這也是制約電池成品質(zhì)量和市場競爭力提升的關(guān)鍵因素。

不久前,國內(nèi)某知名證券咨詢機構(gòu)針對中國鋰電池產(chǎn)業(yè)進行了深入調(diào)研,仔細(xì)分析了中國在關(guān)鍵技術(shù)領(lǐng)域的現(xiàn)狀和局限性?! ?

結(jié)論:鋰電池市場的發(fā)展?jié)摿Φ降子卸啻?

有份初步估算表明:100萬輛電動車至少要2500萬千瓦鋰電池,相當(dāng)于10億部手機需求量。此外,每年3000萬輛電動自行車銷量中,鋰電份額僅3%,空間很大。

因此,鋰電廠家轉(zhuǎn)型做動力電池,是看到了即將出爐的《節(jié)能與新能源汽車發(fā)展規(guī)劃》所帶來的發(fā)展契機?!兑?guī)劃》指出,未來10年,中國將投資1000億元支持新能源汽車產(chǎn)業(yè)發(fā)展。鋰離子電池作為新能源、新材料和新能源汽車三大產(chǎn)業(yè)中的重點交叉產(chǎn)業(yè),更是新能源汽車的心臟,將會是新能源汽車產(chǎn)業(yè)化發(fā)展的最大受益者。

據(jù)業(yè)內(nèi)人士介紹,未來,個人PC的便攜化和平板化潮流仍將有力地拉動鋰電需求的快速增長。而鋰電池在數(shù)碼相機、PSP、電子書、電動工具、電動自行車和通信后備電源等眾多領(lǐng)域內(nèi)的“遍地開花”也更值得期待,此外還有太陽能、風(fēng)能儲能電站需求。

市場確實足夠大。

在經(jīng)濟全球化的大背景下,企業(yè)核心競爭力決定著一切。接下來,就要看中國鋰電企業(yè)是否能夠在短時間內(nèi)形成核心競爭力,面對國外領(lǐng)先企業(yè)的競爭,立足中國本土市場,繼而拓寬國際市場,避免出現(xiàn)“大而不強”的局面必須成為當(dāng)下行業(yè)優(yōu)先考慮的課題之一。