風(fēng)電企業(yè)業(yè)績集體變臉 凈利潤同比大幅下滑

截至4月26日,全球資本市場上市的中國風(fēng)電企業(yè)2011年報已基本公布完畢,金融信息資訊服務(wù)機構(gòu)ChinaVenture投中集團整理的20家中國主要風(fēng)電上市公司財務(wù)數(shù)據(jù)顯示,2011中國主要風(fēng)電上市公司收入同比增長11.3%,凈利潤同比下降19.4%(見表1)。從風(fēng)電零部件及配件生產(chǎn)到風(fēng)電整機制造再到風(fēng)電場運營,整個風(fēng)電產(chǎn)業(yè)鏈上六成企業(yè)出現(xiàn)利潤下滑。風(fēng)電設(shè)備龍頭企業(yè)華銳風(fēng)電、金風(fēng)科技業(yè)績領(lǐng)頭變臉,利潤縮水逾七成。業(yè)績下降的原因主要是受市場競爭加劇和國家產(chǎn)業(yè)政策影響,風(fēng)力發(fā)電機組售價下降,同時由于銷售數(shù)量減少,導(dǎo)致風(fēng)力發(fā)電系統(tǒng)收入下降。

表1 2011年中國風(fēng)電行業(yè)主要上市公司營收及利潤情況

并網(wǎng)問題亟待破解 智能電網(wǎng)或成突破口

風(fēng)力發(fā)電同其它可再生能源發(fā)電一樣具有間歇性、隨機波動性的缺點,因此,并網(wǎng)難、市場消納難的問題長期困擾著風(fēng)電行業(yè)的發(fā)展。根據(jù)中國風(fēng)能協(xié)會統(tǒng)計數(shù)據(jù)顯示,2011年全國約有100億千瓦時風(fēng)電電量由于被限制發(fā)電而損失,達到歷史最高值。按照中國電力企業(yè)聯(lián)合會公布的2011年供電標(biāo)準煤耗330 克/千瓦時測算,這些損失的電量折合標(biāo)準煤超過330萬噸。在風(fēng)電裝機容量逐年增長的背景下,越來越嚴重的“棄風(fēng)”現(xiàn)象已經(jīng)成為影響風(fēng)電產(chǎn)業(yè)健康、可持續(xù)發(fā)展的主要制約因素之一。

產(chǎn)能過剩、需求疲軟、技術(shù)落后是造成“棄風(fēng)”現(xiàn)象嚴重的主要原因,對此,國家相關(guān)部門發(fā)布了一系列政策,意從供需兩方面著手,理順風(fēng)電行業(yè)目前扭曲的現(xiàn)狀。供給方面,今年“兩會”政府工作報告對新能源發(fā)展的定調(diào)是“加強統(tǒng)籌規(guī)劃,防止太陽能、風(fēng)電等產(chǎn)業(yè)盲目擴張發(fā)展”。同時,國家能源局下發(fā)的《關(guān)于印發(fā)“十二五”第二批風(fēng)電項目核準計劃的通知》顯示“十二五”第二批擬核準風(fēng)電項目計劃共計1492萬千瓦,與去年8月發(fā)布的“十二五”第一批風(fēng)電規(guī)劃核準2883萬千瓦的規(guī)模相比減少了1391千瓦,降幅近五成。由此可見,國家控制風(fēng)電行業(yè)發(fā)展節(jié)奏、推動其從狂熱發(fā)展回歸到理性的政策意圖十分明顯。

需求方面,日前,財政部、國家發(fā)展改革委以及國家能源局三部委印發(fā)的《可再生能源電價附加補助資金管理暫行辦法》規(guī)定,為可再生能源發(fā)電項目接入電網(wǎng)系統(tǒng)而發(fā)生的工程投資和運行維護費用,按上網(wǎng)電量給予適當(dāng)補助,具體標(biāo)準為50公里以內(nèi)每千瓦時1分錢,50-100公里每千瓦時2分錢,100公里及以上每千瓦時3分錢。并網(wǎng)補貼的出臺,有利于調(diào)動電網(wǎng)企業(yè)的積極性,推動可再生能源并網(wǎng)。

除了在供求兩端的問題,技術(shù)落后也是造成當(dāng)前風(fēng)電并網(wǎng)難題的重要因素。由于我國風(fēng)電產(chǎn)業(yè)發(fā)展速度過快,行業(yè)標(biāo)準和電網(wǎng)規(guī)劃相對滯后,風(fēng)機不具備低電壓穿越等技術(shù)能力,導(dǎo)致風(fēng)機不能正常并網(wǎng)發(fā)電。因此,解決風(fēng)電并網(wǎng)難題,需要風(fēng)電設(shè)備制造企業(yè)、風(fēng)電場與電網(wǎng)三方共同努力。風(fēng)電企業(yè)需從自主創(chuàng)新入手,研發(fā)出技術(shù)含量更高、質(zhì)量更好的并網(wǎng)友好型機組;風(fēng)電場不斷提高運行管理水平,增強風(fēng)電可控性、抗干擾能力以適應(yīng)電網(wǎng)需求;電網(wǎng)企業(yè)應(yīng)加快智能電網(wǎng)的建設(shè)與應(yīng)用,從根本上解決風(fēng)電并網(wǎng)問題。

風(fēng)機大型化時代到來 揚帆出?;虺哨厔?/div>

在傳統(tǒng)陸上風(fēng)電遇冷、國內(nèi)市場飽和的情況下,“出海”或成為風(fēng)電企業(yè)未來的發(fā)展趨勢。所謂“出海”有兩層含義:一是發(fā)展海上風(fēng)電,二是進軍海外市場。

我國有18000公里長的大陸海岸線,可利用海域面積300多萬平方公里,海上風(fēng)能資源豐富;海上風(fēng)電的風(fēng)力和風(fēng)速常年可維持在較為恒定的狀態(tài),波動性較小;海上風(fēng)電場接近人口稠密、對用電需求量巨大的大中型城市,可有效減少電力運輸成本,這都是發(fā)展海上風(fēng)電的優(yōu)勢所在。但是,海上風(fēng)電較陸上風(fēng)電更為復(fù)雜,對風(fēng)電設(shè)備的可靠性要求更高。同時,海上風(fēng)電的成本較高,為更好的攤低成本,需要更大的風(fēng)機單機容量。隨著傳統(tǒng)小功率風(fēng)機利潤的逐年下降,風(fēng)電企業(yè)急需開拓新的利潤增長點,風(fēng)機大型化時代即將到來。風(fēng)電企業(yè)不能再簡單地用陸上風(fēng)電的發(fā)展思路來開發(fā)海上風(fēng)電,只有加強技術(shù)創(chuàng)新,注重大功率風(fēng)機的研發(fā)和制造,才能在未來海上風(fēng)電市場占據(jù)一席之地。

此外,在國內(nèi)市場飽和的背景下,風(fēng)電企業(yè)正加大“走出去”的力度,拓展海外市場。在這方面,金風(fēng)科技的表現(xiàn)較為突出。目前,金風(fēng)科技有來自美國、澳大利亞、古巴、巴基斯坦、塞浦路斯等海外市場的訂單,覆蓋歐洲、南美、北美等重點海外市場。但是,目前國內(nèi)風(fēng)電設(shè)備企業(yè)自主創(chuàng)新產(chǎn)品相對匱乏,只有不斷加強技術(shù)創(chuàng)新生產(chǎn)出質(zhì)量更可靠的風(fēng)機,才能更好地打開海外市場并得到認可。綜上所述,無論是發(fā)展海上風(fēng)電還是進軍海外市場,技術(shù)創(chuàng)新都是企業(yè)的生命力和核心競爭力所在。

風(fēng)電新增裝機首現(xiàn)負增長 PE投資熱情下降

2011年,風(fēng)電行業(yè)在經(jīng)過近年來“井噴”式發(fā)展后呈現(xiàn)降溫態(tài)勢。根據(jù)中國風(fēng)能協(xié)會的統(tǒng)計數(shù)據(jù)顯示,2011年中國(不包括臺灣地區(qū))新增安裝風(fēng)電機組11409臺,裝機容量17631兆瓦,較去年的18928兆瓦有所減少,同比下降6.85%,新增裝機容量近十年來首次出現(xiàn)負增長情況。

圖1 2001-2011年中國風(fēng)電新增裝機容量變化情況

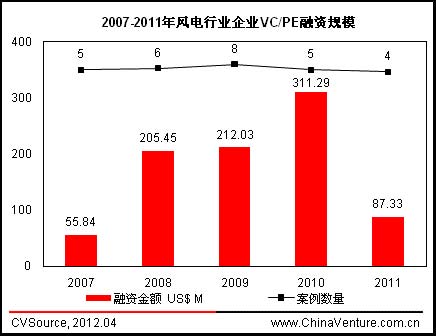

風(fēng)電行業(yè)增長速度的放緩以及相關(guān)企業(yè)業(yè)績的大幅下滑使VC/PE投資者對整個行業(yè)的投資熱情下降。根據(jù)ChinaVenture投中集團旗下金融數(shù)據(jù)產(chǎn)品CVSource統(tǒng)計顯示,2011年僅有4家風(fēng)電企業(yè)獲得累計8733萬美元的融資,同比下降72%。而2012年至今,尚未有風(fēng)電企業(yè)獲得VC/PE融資(見圖2)。

資本市場方面,2011年僅有3家風(fēng)電企業(yè)實現(xiàn)IPO,另根據(jù)4月12日證監(jiān)會最新公布的首次公開發(fā)行股票申報企業(yè)名單顯示,僅有中節(jié)能、金雷風(fēng)電2家企業(yè)擬A股上市。

其中,風(fēng)電主軸生產(chǎn)企業(yè)金雷風(fēng)電曾獲得達晨創(chuàng)投5000萬元的投資,而中節(jié)能則有望成為首家A股上市的風(fēng)電運營商(見表2)。

圖2 2007-2011年風(fēng)電行業(yè)企業(yè)VC/PE融資規(guī)模

表2 2011年至今風(fēng)電相關(guān)企業(yè)IPO情況

ChinaVenture投中集團分析認為,2011年風(fēng)電行業(yè)在經(jīng)歷了連續(xù)數(shù)年的高速增長后遭遇前所未有的發(fā)展瓶頸,上游產(chǎn)能過剩、下游需求疲軟、并網(wǎng)難等一系列問題集中凸顯。風(fēng)電行業(yè)從廣受追捧的新興行業(yè)轉(zhuǎn)為競爭性行業(yè),從狂熱發(fā)展逐漸回歸理性是未來風(fēng)電行業(yè)的整體趨勢。

分享到: